- 月100円から始められる、具体的な少額投資の方法。

- 少額でも投資を続けることで得られる、シミュレーション結果。

- 家計が厳しい人でも生活に必要なお金を守りながら投資を始めるための判断基準。

ソルくん

ソルくんよーし、投資のやり方は分かったから、投資をどんどんするッスよー!

ぐに先生

ぐに先生ちょっと待ってください。投資にいくらつぎ込むつもりですか?

ソルくんえ?いやー、投資したって言っても売却すればお金は戻ってくるんだし、積立限度設定ギリギリまでやっちゃおうかな!って思ってたんッスけど…マズイっすか?

ぐに先生そんなことしたら大変なことになりますよ。もし、暴落したら投資した金額が半分以下になっちゃうことだってあるんですから。

ソルくんえ…、マジっすか!それだとオイラの豆腐メンタルが粉々に砕けちっちゃうかもッス!!

ティーちゃん

ティーちゃん私もそんなにお金に余裕ないんですよね。パート代を切り崩して投資に回すのは抵抗があるし、貯金もないのに投資って大丈夫かなって…。周りの人は「まとまったお金が必要」って言うから尚更不安になっちゃいます。

ぐに先生その気持ち、痛いほどよく分かりますよ。でも、投資は早く始めるってことが大事ですし、その金額は月100円からでも始められるんですよ。

今回の記事では、投資はいくらから始めると良いのか、みんなが損を恐れず始められるための安全な基準をしっかり解説していきますね。

初心者が最初に狙うべきは少額投資

初心者がいくらから投資を始めたほうが良いか?個人的なオススメは少額投資です。

そもそも、投資を一回もやったことがなく、どのような値動きをするのかが分からないのにいきなり万単位の投資をするのは良い考えとは言えません。様子を見て、慣れるためにも、少額から少しずつが鉄則です。

そこでまずは、少額投資はどんな投資商品が買えるのか知っていきましょう。

3,000円もあれば7割くらいの日本個別株が買える

少し前まで、日本の株式は基本的に100株単位でしか買えませんでした。そのため、安い株でも数十万円というまとまった資金が必要で、初心者にはハードルが高かったんです。

しかし今は単元未満株という制度が普及したおかげで、1株から株を買えるようになりました。

これにより、3,000円もあれば日本株の7割程度が投資対象になります。

自分の好きな会社の株を1株ずつ買えるため、応援する気持ちで投資できますし、配当金や株主優待の権利も1株から発生します。

ぐに先生どこでも良いってわけじゃないんですが、多くの選択肢が候補にあるのが大事です。

投資信託は100円から投資できる

投資信託は、多くの人から集めた資金を一つにまとめ、それをプロ(ファンドマネージャー)が代わりに様々な銘柄に分散して投資する商品です。

例えるなら、テーマに応じたお弁当パックのようなものだと考えると分かりやすいでしょう。

投資信託は多くの証券会社で100円から投資でき、一つの商品を買うだけで、数十〜数百の銘柄に自動的に分散投資できます。

損失のリスクを極めて低く抑えられ、まさに初心者が最初の一歩を踏み出すのに最適なのです!

ティーちゃん100円なら気軽に投資できますね!

ぐに先生まずは痛くない金額を使って慣れていくのが大切ですよ!

株式投資を少額で始めるメリット

少額投資は単に資金面でのハードルを下げるだけでなく、実は投資を成功させる上での重要なメリットがあります。

損失のリスクを抑えられる

投資というのは基本的に上がり下がりがあります。

ここでもし、投資した商品が半値になったとしても、月500円の積立なら損失は250円です。しかし、いきなり50万円を投資して半値になったら25万円の損失になります。

少額から始めれば、損失のリスクを極めて小さくできるため、精神的に安定した状態で投資を続けることができます。これが、初心者にとって最も大切なことです。

ソルくんたしかにさっきのオイラは全額突っ込もうとしてたッス!

ぐに先生長期投資の場合、下がった時に耐えることが大事なので、投資資金とは別に生活用の資金を確保するのが大切ですよ。

早く投資すれば、NISAの投資枠を消化できる

NISA(少額投資非課税制度)は、投資で得られた利益(配当金や売却益)が非課税になる制度です。

通常、利益には約20%の税金がかかります。例えば10万円の利益が出ても、約2万円は税金として引かれてしまうのです。しかし、NISAを使えば、この2万円がそのまま手元に残ります。

ただし、NISAは年額360万円までという限度金額が決まっています。最大は1800万円まで使えるのですが、一気に使うことはできません。

少しずつ消費していれば無駄なく使うことが可能なので、早め早めに投資枠を使うことが重要です。

ソルくん早めに投資することでNISA枠もしっかり使えるんッスね!

詳しくはNISAでポイント投資を行う方法をご覧ください。

浮いたお金を10年積み立てたらどのくらい増える?

投資は、始めるタイミングが早ければ早いほど有利になります。なぜなら、投資で得た利益がさらに利益を生む『複利効果』を長く効かせることができるからです。どれだけ時間をかけて長く積み立てるかが、資産形成において最も重要になります。

パート代から捻出した浮いたお金やポイントを、もし10年間積立で投資し続けたとしたら、どれほどの差が出るのでしょうか?

投資信託:少額でも長期で大きな差が生まれる

投資信託の場合は貯金のように積立投資を行うのが良いです。

例えば、毎月5000円を10年間投資、年率5%で運用できたとして、単利と複利ではこれだけの差ができます。

単利

元本だけに利益がつきます。

| 年目 | 元本 | 利益 |

| 1年目 | 60,000円 | 3,000円 |

|---|---|---|

| 2年目 | 120,000円 | 6,000円 |

| 3年目 | 180,000円 | 9,000円 |

| 4年目 | 240,000円 | 12,000円 |

| 5年目 | 300,000円 | 15,000円 |

| 6年目 | 360,000円 | 18,000円 |

| 7年目 | 420,000円 | 21,000円 |

| 8年目 | 480,000円 | 24,000円 |

| 9年目 | 540,000円 | 27,000円 |

| 10年目 | 600,000円 | 30,000円 |

複利

元本と得た利益を足した合計に利益がつきます。

| 年目 | 合計 |

| 1年目 | 63,000円 |

|---|---|

| 2年目 | 129,150円 |

| 3年目 | 198,407円 |

| 4年目 | 271,944円 |

| 5年目 | 350,041円 |

| 6年目 | 432,993円 |

| 7年目 | 521,118円 |

| 8年目 | 614,753円 |

| 9年目 | 714,258円 |

| 10年目 | 819,971円 |

複利は単利の合計630,000円と比較すると、189,971円の大きな差がつきます。

ソルくん複利の力すげぇッスね!

ぐに先生これは10年だけど、20年とかもっと時間かけるとさらに差は大きくなりますよ。ぜひシミュレーションをして試してみてください。

積立投資を数千円単位で、単利と複利の計算までできるシミュレーションツールは中々ありませんが、知るぽるとで計算できます。

日本株で配当金を狙う場合

投資信託だけでなく、個別株で配当金を狙う場合も、少額の積立は将来的な安定収入につながります。

もし、毎月5,000円ずつを10年間、優良な高配当株(例としてNTT【9432】)に投資し続け、順調に株価・配当が伸びたと仮定した場合のシミュレーション例を見てみましょう。

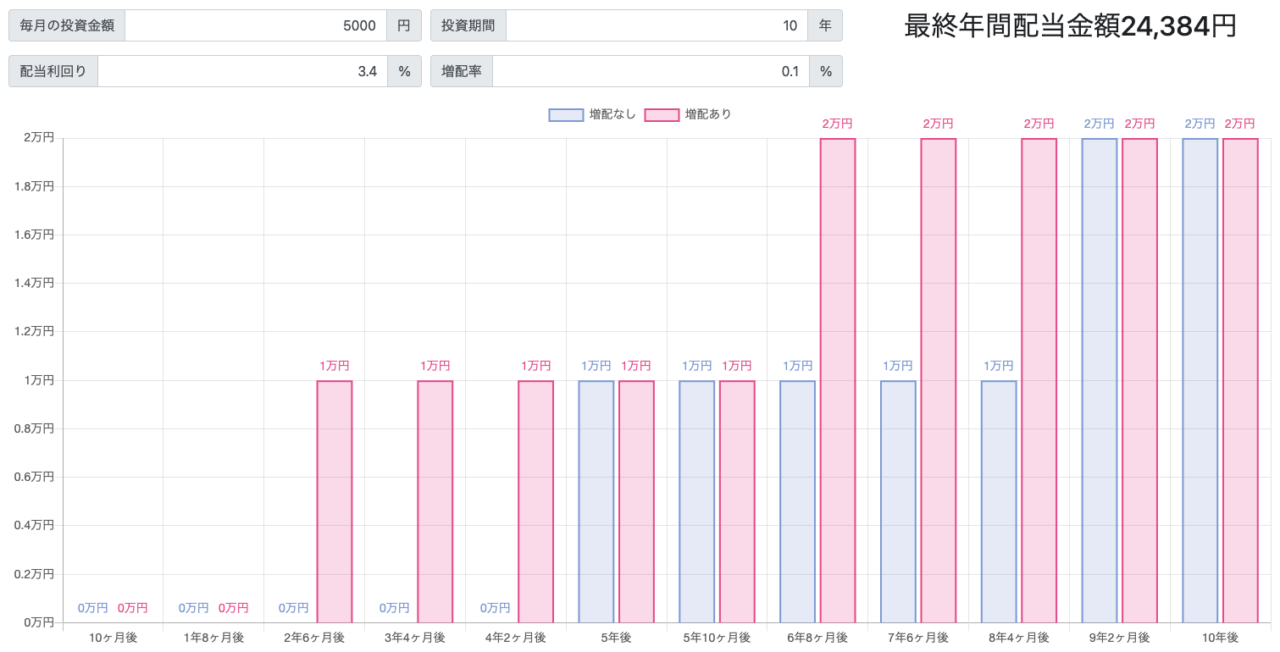

| 項目 | 金額 |

|---|---|

| 毎月の投資金額 | 5,000円 |

| 投資期間 | 10年 |

| 現在の配当利回り | 3.4% |

| 増配率 | 0.1% |

基本的にインフレ率は高まっていくので、配当金だけでなく、株価も上昇する傾向にあります。(世界平均では最低でも2%くらいは上昇する模様)

さすがにNTT一本で投資というのはよくないのですが、毎年配当金を得られるというのはかなり心の余裕ができますよね。

ティーちゃん毎年安定してお金が入ってくるというのは安心しますね!

ぐに先生株を売るか、会社が潰れたり、無配になるまで配当金は入ります。夢のような話ですが、配当金だけで生活している人もいますよ。

シミュレーションはTousimuの配当金額シミュレーションがオススメです。増配率も含めてシミュレーションできます。

銘柄でシミュレーションしたい場合は大和証券の持ち株会シミュレーションツールがオススメです。

投資を始める前に決めておくこと

さて、思いっきり夢が膨らんだかと思いますが、投資は良いことばかりではなく、リスクもあります。

そのため家計が厳しいからこそ、投資を始める前にこの3つだけは必ず決めておきましょう。

① いくらを目指すかは投資する目的を決める

投資は目的によって積立金額も投資対象も変わってきます。もちろん、何を目的に据えるかによっても大きく変わってくるので注意しましょう。

今の生活を少しラクにしたいなら高配当狙いの個別株

目的が

- 「毎月の配当金で生活費の足しにしたい」

- 「優待をもらって優雅な生活をしてみたい」

- 「自分が好きな会社を応援したい」

など、安定的な収入を求める場合は、高配当株の積立が選択肢になります。

老後の資金や、子どもの大学資金に充てたいなら投資信託

目的が

- 「10年後、20年後の老後資金を貯めておきたい」

- 「子どもの教育費を貯めておきたい」

- 「とにかく資金を最大効率で増やしたい」

- 「FIRE(経済的自立と早期退職)に最短でたどり着きたい」

など、長期的な資産形成を目指すなら、投資信託一択です。

特に全世界株式のような、幅広い銘柄に分散投資する商品を選び、コツコツ複利で積み立てるのが最も安全で確実な方法です。

ソルくんオイラの場合は配当金も欲しいけど、株価の上昇も狙いたいから個別株ッスね!

ティーちゃん私は子育てもしたいし、投資にそんなに時間かけられないから、投資信託の積立が良さそうです。

② 現在の自分の家庭状況からいくら投資にするか考える

長期投資の最大の敵は途中で売ってしまうことです。途中で急に大きな出費が発生し、資金が必要になって売却すると、損をしてしまう可能性があります。

特に介護が始まる年代や、子どもが大学生になるなど、将来的に出費が大きい時期が確定している場合は、その時期までに換金できるよう計画するか、変動しにくい貯金で対処するなど決めておきましょう。

ティーちゃんどこを目標に据えるかで、いくら投資するかは大きく変わってきそうね。

ぐに先生分からない場合、ライフプランの作成をお願いするのも良いですよ。

③ 自分の資産状況から最終的な投資金額を決める

投資に回す金額を決める前に、必ず確保すべきなのが生活防衛資金です。

生活防衛資金の目安は、毎月の固定費(家賃、水道光熱費、保険料など)の6ヶ月分〜1年分を貯金として残しておき、それ以外のお金で投資を行うことが大切です。

しかし、ポイント投資を合わせて考えれば、生活に必要なお金しか用意できなくても投資は可能です。

生活に必要なお金しか用意できない場合

生活防衛資金で精一杯で、投資のための資金が確保できていない場合、投資を現金で回すのは絶対にやめましょう。

まずは貯めたポイントのみで投資を行い、現金の積立は生活防衛資金が貯まって余裕が出てからのほうがリスクは少なくできます。

ティーちゃん私は無理せずこっちかなぁ。お金は買い物で使って、できるならポイント還元率をあげたいです!

ぐに先生ポイントの還元率を高めるルートについても記事にしているので参考にしてくださいね。

生活に必要なお金と投資金額が用意できる場合

生活防衛資金を確保できている場合は、無理のない範囲でポイントの他に余った金額を現金の積立に追加しましょう。目標の資産達成までの期間を短くすることができます。

目安は毎月の給料の2割を投資に回すくらいまで引き上げること。限度額としては毎月10〜15万円の積立投資ができるくらいまでいくと理想的です。

ソルくん毎月10万以上の複利効果ってヤバそうッスね!

ぐに先生そうですね。そのくらい金額が大きいと、10年積立でも500万を超える利益が得られる可能性がありますよ。

まとめ:自分の余剰資金から少しずつ投資を始めよう

ソルくん

ソルくんめっちゃ勉強になったッス!っていうか、全額ツッコもうとしていた自分、マジで危なかったッス!

ティーちゃん私はまずは毎月3,000円+ポイントくらいから始めてみようかな。これなら捻出できそうですし。

ぐに先生そうだね。投資はいくらから始めるべき?の答えは、あなたにとって無理のない金額。最低100円からです。

大切なのは、今すぐ大きなリターンを得ることじゃなく、時間を味方につけて複利の力を使い始めることが大切かと思います。

成果を焦らず、じっくりと腰を据える気持ちで始めてみてくださいね!

投資を始める場合は、手数料がかからず、ポイントで投資ができる証券会社を選ぶことが大切です。個人的なオススメは楽天証券なので、ぜひ楽天証券の口座開設にもチャレンジしてみてください。

他にも初心者向けの株情報についてまとめているので、ぜひご覧ください。