- 楽天ポイントを現金化ってどうやるの?

- 損するリスクを極限まで減らすにはどうしたら良いの?

- 税金って取られるの?どうすれば取られないようにできるの?

ソルくん

ソルくんぐに先生〜! 来週の飲み代がピンチでなんッス!そこで…楽天ポイントがいっぱい貯まってるんスけど、これを現金にできないんスかね?!

ティーちゃん

ティーちゃんまた飲みに行くの?ソルくんったら…。でも、私も気になります。ポイントって普通はお買い物に使うものですよね? 現金にするなんて、なんか怪しい業者とか使うんじゃないですか?

ぐに先生

ぐに先生安心してください。怪しい業者は一切使いませんよ。今回紹介するのは、『楽天証券』という正規のルートを使って、ポイントを投資信託に変え、それを売却して現金にするという方法です。

ソルくんえ!?なんで楽天証券なんスか?逆に損しちゃいそうッス!オイラ、1円も減らしたくないんスけど!

ぐに先生大丈夫ですよ。『値動きがほとんどない商品』を選べば、リスクは限りなくゼロに近づけられます。それに『NISA口座』を使えば、もし利益が出ても税金はかかりません。

ティーちゃんへぇ〜、値動きがない商品なんてあるんですね。

ぐに先生はい、これから紹介する手順通りにやれば、簡単にポイントを現金化できますよ。さっそく見ていきましょう!

楽天ポイントを現金化するのになぜ楽天証券を使うのか?

まず、結論から言うと、楽天ポイントを直接『換金ボタン』ひとつで現金にすることはできません。あくまで『ポイントで投資商品(投資信託)を買い、それを売って現金を受け取る』というステップを踏みます。

「えっ、投資するの? 怖い!」と思うかもしれませんが、安心してください。長期的に資産を増やすのが目的ではなく、『買って、すぐ売る』のが今回の目的です。

なぜ投資信託を経由するのか

楽天証券では、100円以上から投資信託を購入でき、その代金の一部または全部に楽天ポイントを使うことができます。そして、購入した投資信託を売却すると、その代金は現金として証券口座に入金されます。

つまり、ポイント → 投資信託 → 現金という変換を行っているわけですね。

現金化できるポイントとできないポイント

ここで一番重要な注意点をお伝えします。すべての楽天ポイントが現金化できるわけではありません。

| ポイントの種類 | 現金化(投資利用) | 備考 |

|---|---|---|

| 通常ポイント | OK | お買い物やカード利用で貯まるポイント |

| 期間限定ポイント | NG | キャンペーン等でもらえる期限付きポイント |

| 他社から交換したポイント | NG | 提携サービスから交換したポイントなど |

ソルくんガーン! オイラが持ってるポイント、半分くらい『期間限定ポイント』だったッス…。

ぐに先生そうなんです。期間限定ポイントは投資には使えません。こちらは楽天市場や楽天ペイなどで、日用品の購入に使って節約するのが使いやすいかと思います。

もっとお得に使う場合は、楽天期間限定ポイントのおすすめの使い道をご覧ください。

楽天証券でポイントを現金化する具体的なステップ

それでは、実際に現金化する手順を解説します。今回は

- できるだけ損をせず

- 税金も取られず

- できるだけ早く

この3つを踏まえて現金化することを目指します。

- 楽天NISA口座を開設しておくこと(任意)

税金を取られないためにNISA口座が必要です。詳しく楽天証券の口座開設方法をご覧ください。 - 楽天マネーブリッジをしておくこと(任意)

即座に出金するためにマネーブリッジが必要です。設定方法はマネーブリッジの設定方法をご覧ください。 - 楽天ポイントコースの設定を済ませておくこと(必須)

楽天ポイント投資をするために必要です。設定方法は楽天証券のポイントコース設定手順をご覧ください。

この3つの設定を済ませておきましょう!

ここが一番のポイントです。株式(S&P500や日経平均など)に連動する商品は、1日で数%も価格が変わることがあり、売るときに「あれっ、ポイント分より減ってる!」となるリスクがあります。

現金化が目的なら、値動きが非常に穏やかな国内債券インデックスファンドを選びましょう。

これらは

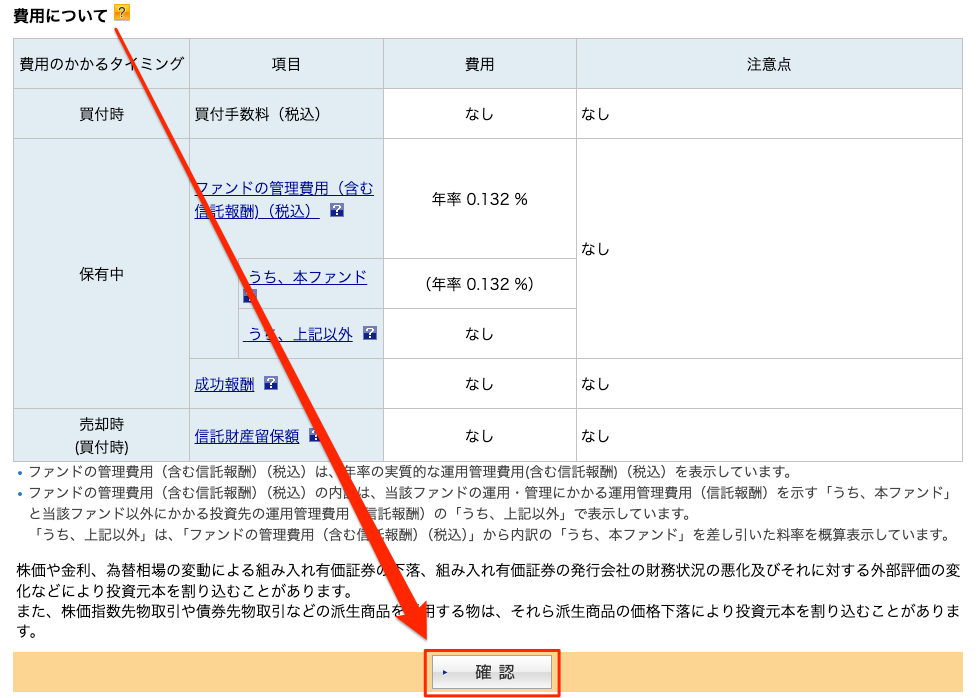

- 購入時手数料(ノーロード)と信託財産留保額が無料

- 信託報酬(保有コスト)も業界最安クラス

- 換金手数料も無料

- さらに債権の価格変動は株式に比べて小さくなる

これらの要素をすべて持っているため、現金化にはうってつけです。

ティーちゃんこれなら、買った翌日に大暴落して真っ青、なんてことにはならなそうですね。

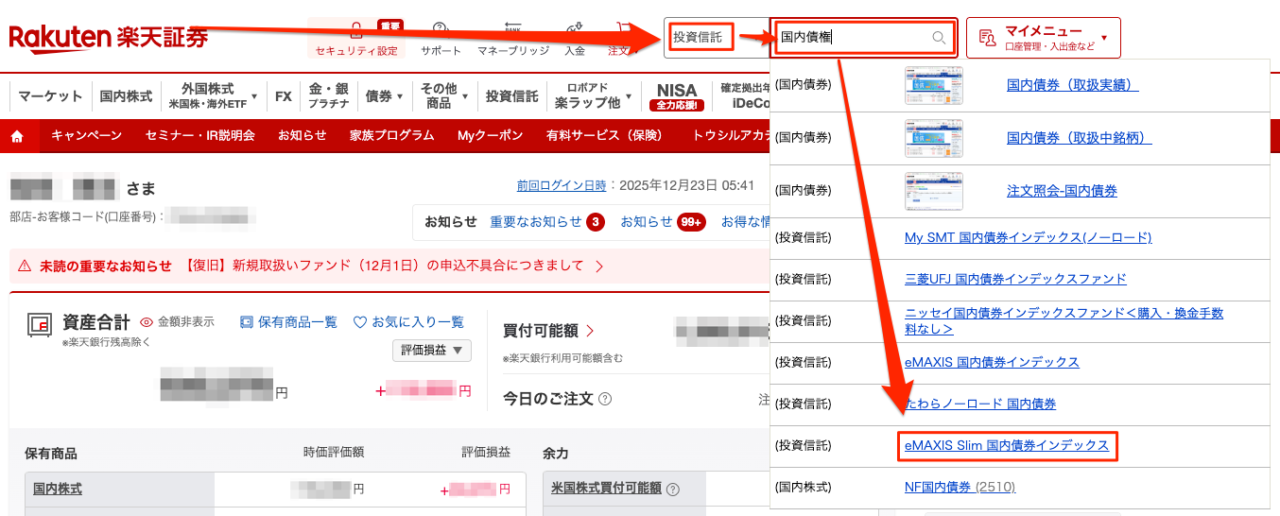

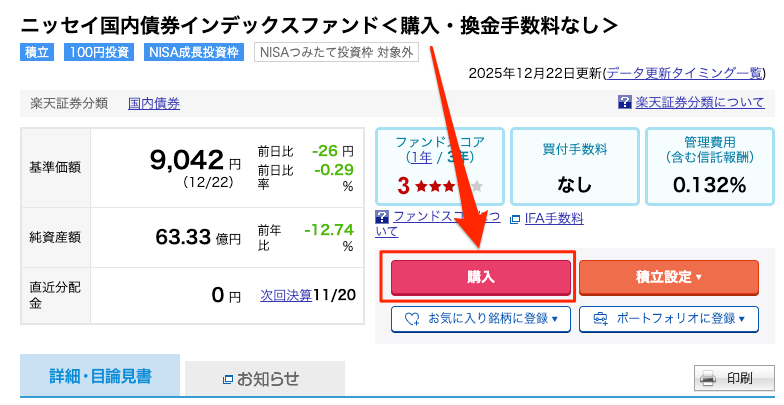

楽天証券にログインし、さきほどの投資信託の商品を検索します。

検索窓から『国内債権』と入力し、投資信託を選びましょう。

投資信託の[購入]ボタンを押します。

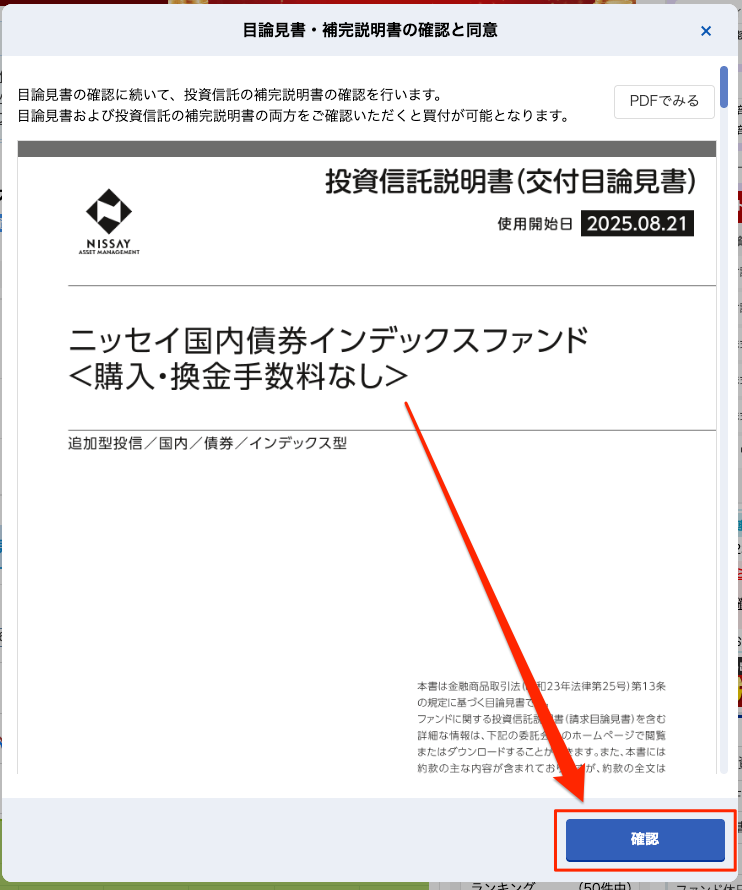

目論見書の確認を求められたら

目論見書は投資する金融商品の説明書です。[確認]ボタンを押して、次に進みましょう!

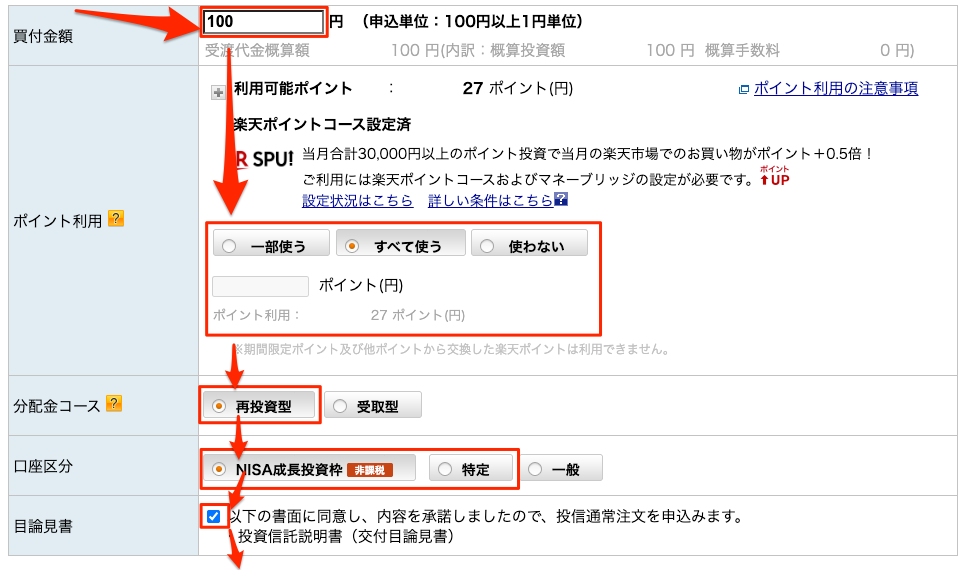

購入する金額と、その金額の中でいくらポイントを使うのか?を設定しましょう。

再投資型と受け取り型はすぐ売却するので、どちらでも構いません。

口座区分は基本的には『NISA(成長投資枠)』を選びましょう。NISA口座なら、売却時に利益が出ても税金が0円だからです。

ただし、注意点があります。

- 「今年のNISA枠は長期投資のためにとっておきたい!」という人は、『特定口座(源泉徴収あり)』を選んでください。

- NISA枠は購入した金額分の非課税枠を使います。売却すれば枠は戻りますが、復活するのは翌年です。

ぐに先生ポイント投資程度の金額なら、NISA枠を使ってもあまり影響はない人が多いはずです。税金を気にしなくていいNISAが一番ラクですよ。

投資信託は、注文した瞬間に買えるわけではありません。

通常、注文した翌営業日に「約定(やくじょう=購入確定)」となります。

- 1日目: 「買い注文」を出す。

- 2日目(約定・売却): 購入完了。マイページに保有商品として表示される。保有商品として反映されたら、すぐに[売却]注文を出す。「全部売却」を選べばOKです。

ソルくん

ソルくんなるほどッス! 買った次の日にはもう売っちゃうってことッスね。スピード勝負ッス!

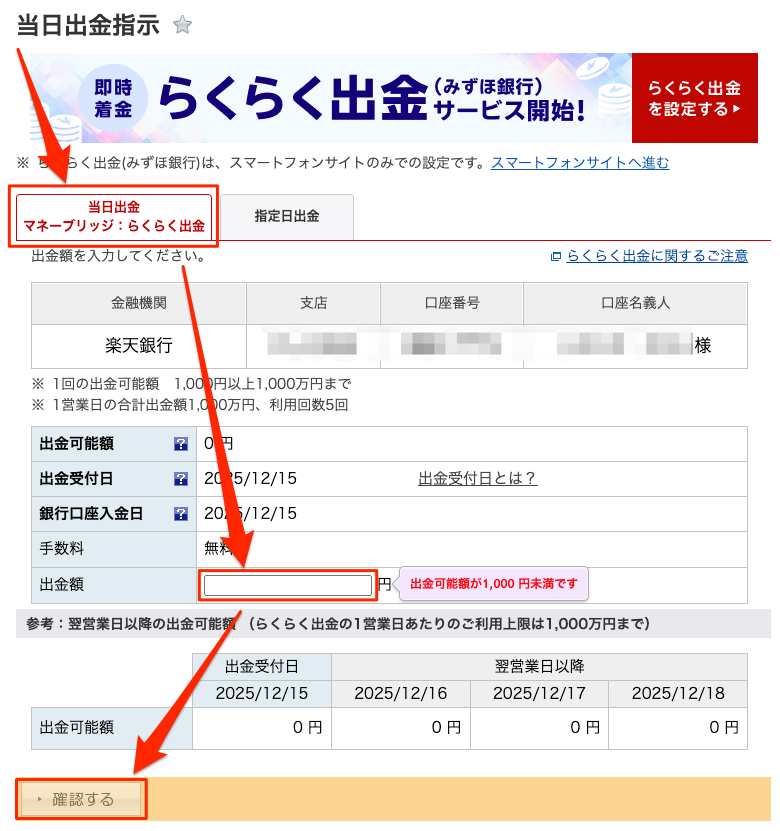

お金が入金されたら、いよいよ銀行口座へ出金です。

楽天証券と楽天銀行を連携(マネーブリッジ)している人なら『らくらく出金』を使えば、リアルタイムで銀行口座にお金が移動します!

ポイントを現金化する際に失敗しないための注意点

ここまで読めばバッチリですが、最後にいくつか知っておくべき注意点をお伝えします。「こんなはずじゃなかった!」とならないように確認しておきましょう。

わずかな値動き(損得)はある

国内債券型といえども、投資商品です。購入してから売却するまでの数日間で、価格はわずかに変動します。

例えば10,000ポイント分を買った場合、売却時に「9,980円」になるかもしれないし、「10,020円」になるかもしれません。数円〜数十円の誤差は出るものだと思ってください。

税金がかかるのは「利益に対して」のみ

もしNISA口座ではなく『特定口座』を使った場合、税金が心配になりますよね。でも安心してください。税金がかかるのは、あくまで利益に対してのみです。

- 例:10,000ポイント投資して、10,100円で売れた場合

- 利益である「100円」に対して約20%(20円)の税金がかかります。

- 元本の10,000円には税金はかかりません。

- 例:10,000ポイント投資して、9,990円で売れた場合

- 利益が出ていないので、税金は0円です。

ティーちゃんよかったぁ。「売った金額全部から20%引かれる」のかと思ってドキドキしちゃいました。利益が出た分の、ほんの少しだけなんですね。

ぐに先生そうなんです。だから、もし特定口座を使ったとしても、それほど恐れる必要はありませんよ。敢えてNISAを使わないというのも良い方法ですね!

タイムラグ(数日かかる)

「今すぐ現金が必要!」といっても、今日やって今日現金を受け取ることはできません。

注文から出金まで、最短でも4〜5営業日(土日祝を挟むともっと)かかります。

「来週の引き落としに間に合わせたい」という場合は、余裕を持って手続きを始めましょう。

ソルくん明日の飲み会には間に合わないッスね…。

ぐに先生そうですね…(笑)。でも、来週の飲み代には間に合うと思いますよ。

まとめ:ポイントを賢く現金化して家計を助けよう

ソルくん

ソルくんよーし! NISA口座なら税金もかからないし、オイラもやってみるッス! これで来週の飲み会もバッチリだー!

ティーちゃんふふ、ソルくんったら現金になった途端に使っちゃいそうね。私は万が一の時のために、手順だけしっかり覚えておきます。ありがとう、ぐに先生!

ぐに先生どういたしまして。ポイント投資は、資産運用への第一歩でもあります。

今回の現金化を通じて投資信託を買う・売るという操作に慣れたら、次は売らずにじっくり増やしてみるという選択肢も考えてみてくださいね。それが将来の大きな資産に繋がりますよ!

他にも楽天ポイント投資についてまとめているので、ぜひご覧ください。