- 楽天ポイント投資とポイント運用の違い

- 楽天証券での売却(引き出し)手順と入金までの流れ

- 利益確定におすすめのタイミング

ソルくん

ソルくんぐに先生! オイラ、ポイント投資でちょっと利益が出たから、そろそろ引き出して焼肉でも食べに行きたいッス! でも、探しても『ポイントに戻す』ボタンが見つからないんスけど……バグっすか!?

ティーちゃん

ティーちゃんもう、ソルくんったら気が早いんだから。でも私も、証券口座の方はどうやって引き出すのかちょっと分かりにくいなって思ってたの。何か特別な手続きが必要なのかしら?

ぐに先生

ぐに先生二人とも、ソルくんが探しているボタンがないのは、バグではありませんよ。実は、多くの人が『ポイント運用』と『ポイント投資』を混同してしまっているんです。

ソルくんえっ、違うんスか!? 同じ楽天のポイントを使うやつだと思ってたッス……。

ぐに先生楽天ポイント投資は本格的な投資なので、実は出口が全く違うんです。ここを間違えると『あれ? ポイントに戻ってこない!』と焦ることになります。

今回は、楽天ポイント投資の正しい引き出し方と、一番お得な売り時についてしっかり解説しますね。

もし、楽天ポイント運用の引き出し方をお探しなら、楽天ポイント運用の引き出し方法をご覧ください。

楽天ポイント運用と楽天ポイント投資は出口が違う

まず本題に入る前に、とても大切な確認をしておきましょう。

あなたが今「引き出したい」と思っているのは、楽天PointClubなどのアプリで行う『ポイント運用』でしょうか?

それとも、楽天証券の口座を開設して行っている『ポイント投資』でしょうか?

この2つは名前こそ似ていますが、引き出し(売却)の結果が全く異なります。

ポイント運用とポイント投資は似ているけれど別物!違いをチェック

結論から言うと、楽天ポイント投資の引き出しは、ポイントではなく『現金』として戻ってきます。

| 項目 | ポイント運用 | ポイント投資 |

|---|---|---|

| 運営元 | 楽天(Point Club) | 楽天証券 |

| 必要なもの | 楽天会員IDのみ | 楽天会員ID + 楽天証券口座 |

| 利用できる人 | 楽天の通常ポイントを持っている人 | 楽天証券に口座があり、通常ポイントがある人 |

| 概要 | ポイントを預けて増減を楽しむ疑似体験 | ポイントを使って実際の金融商品を買う本格投資 |

| 運用方法 | 実際の投資信託の値動きに合わせてポイント数が増減 | 実際の投資信託や株の値動きに合わせて資産評価額が増減 |

| 引き出す際 | 楽天ポイントとして戻ってくる | 売却すると現金として証券口座に入る |

| 使えるポイント | 通常ポイントのみ ※期間限定Pは不可 | 通常ポイントのみ ※期間限定Pは不可 |

| 投資対象 | アクティブコース 【楽天・インデックス・バランス・ファンド(株式重視型)】 バランスコース 【楽天・インデックス・バランス・ファンド(債権重視型)】 | 投資信託(約2,600本)、日本株、米国株など |

| 最低利用額 | 100ポイント | 100ポイント(投資信託の場合) |

| 一回あたりの最大利用ポイント | 制限なし | ダイヤモンド会員:500,000ポイント ダイヤモンド会員以外:30,000ポイント |

| 一月あたりの最大利用ポイント | 制限なし | ダイヤモンド会員:500,000ポイント ダイヤモンド会員以外:100,000ポイント |

| NISA対応 | 不可(そもそも投資ではないため) | 対応(新NISA含む) |

ソルくんポイント投資って、引き出すとポイントじゃなくて現金になるんスか!? 知らなかったッス……。

ティーちゃんあら、それは逆に便利かもしれないわね。ポイントだと使い道が限られるけど、現金なら銀行口座に出金して何にでも使えるもの。

ぐに先生その通りです。楽天証券で行うポイント投資は、実際には『ポイントを使って金融商品を買っている』状態です。ですから、それをやめるときは『商品を売却して現金化する』という手続きになるんですよ。

ポイント投資の引き出し方法

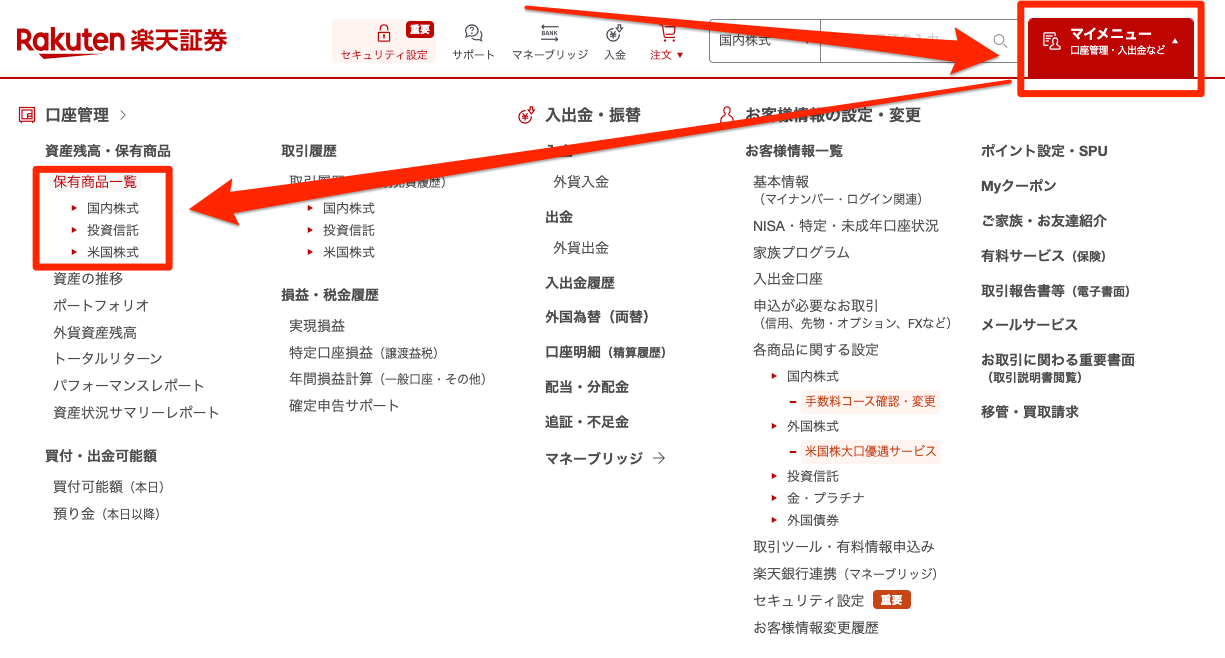

それでは、楽天証券でポイントを使って購入した個別株や、投資信託を売却し、現金として引き出す手順を見ていきましょう。画面上の言葉は少し難しく感じるかもしれませんが、やることはシンプルです。

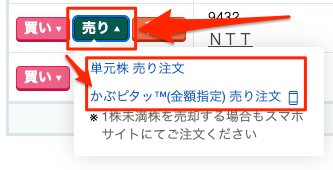

まずは楽天証券ウェブサイト・またはアプリ(iGrow、iSPEEDなど)にログインし、マイメニューから保有商品一覧を開きましょう。

国内株式も投資信託も売り方はほとんど同じです。

[売り]のボタンを押しましょう。

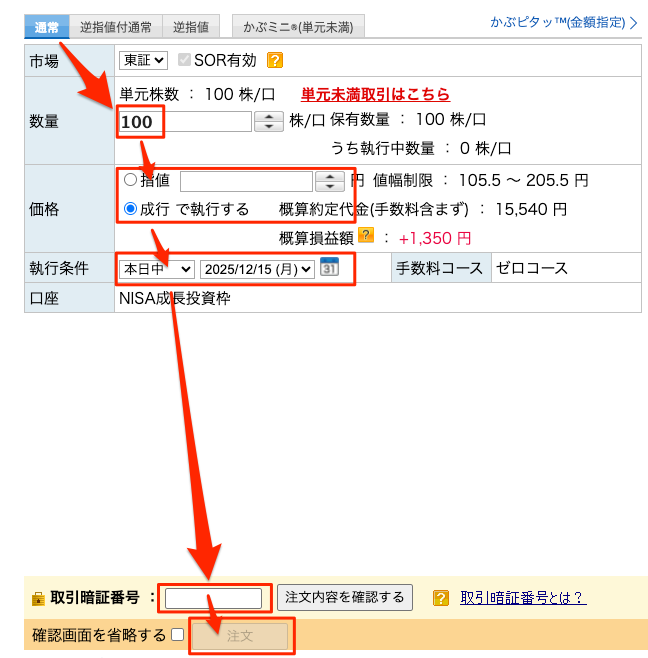

売却する口数や、金額、執行する日付などを設定し、取引暗証番号を入力して[注文]を押します。

手続きが完了すると、楽天証券の口座に売却金額が入ってきます。こちらの場合、ポイントとして戻ってくるのではなく、売却代金として証券口座内の現金になります。

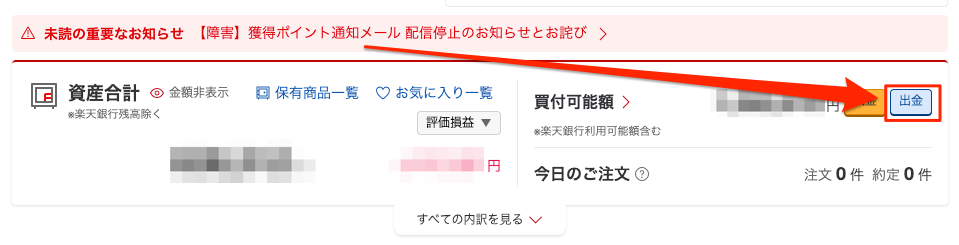

楽天証券口座にあっても、取引にしか使えないお金になってしまうので、銀行口座に移したい場合は別途出金手続きが必要です。

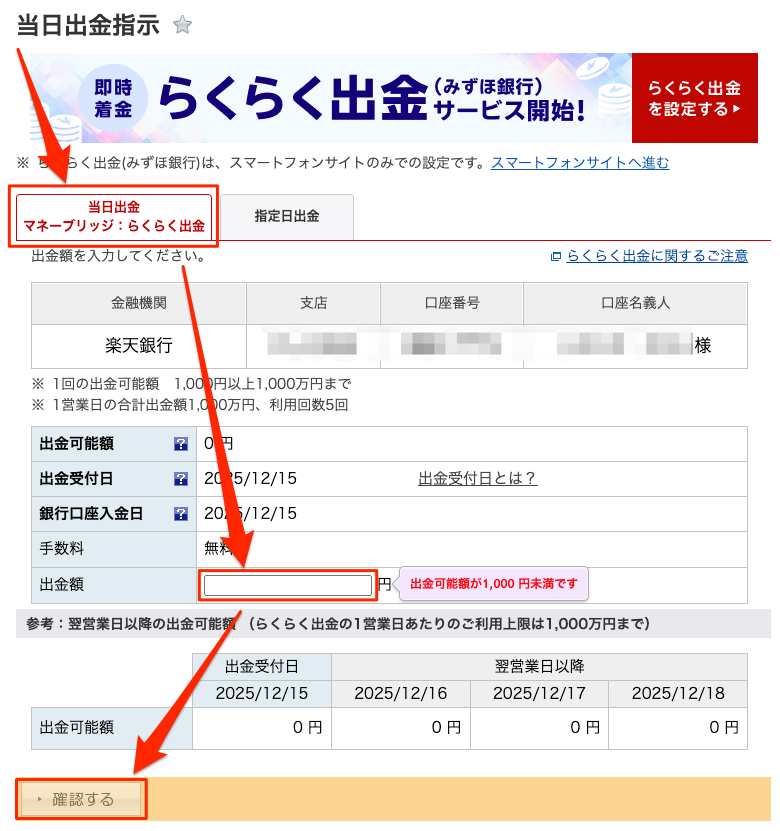

楽天証券トップ画面の[出金]を押しましょう。

出金日・出金額の指定と、出金先金融機関を選び、確認して出金しましょう。

- 三菱UFJ銀行

- 三井住友銀行

- ゆうちょ銀行

- PayPay銀行

- りそな銀行

- 埼玉りそな銀行

- 関西みらい銀行

- セブン銀行

- 住信SBIネット銀行

- イオン銀行

- 広島銀行

- ソニー銀行

楽天銀行とのマネーブリッジをしていると一番ラクですね。

詳しくは楽天銀行と楽天証券のマネーブリッジ設定をご覧ください。

マネーブリッジをしていれば、出金しようと思ってからこの一連の流れを2日程度でできますが、それ以外の銀行口座だと、手元に来るまでは3日〜1週間程度かかるので注意しましょう。

ティーちゃんポイント投資の方は現金になるぶん、ポイント運用の出金よりも時間がかかるんですね。

利益を最大化する売りタイミングについて

さて、引き出し方は分かりましたが、一番気になるのはいつ引き出す(売る)のが正解なのか?ですよね。

高いか安いかは普段から株価を見ていれば判断しやすくなりますが、決断をするのはカンタンではありません。ただし、分かりやすくするコツはありますので、参考にしてみてください。

まずはニュースで「株価」の話題を気にしてみよう

ポイント投資での株は、市場の動きに連動して増えたり減ったりします。

売りたいなと思ったら、難しい分析をする前に毎日チェックし、定点観測してみましょう。

- 「最高値を更新しました」

- 「株価が大幅に反発しました」

こんなポジティブなニュースが流れている時は、あなたの株の利益が出ている可能性が高いです。逆に、「大暴落」「〇〇ショック」といったニュースの時は、利益も減っていることが多いでしょう。

実際にはこのようなニュースが流れる前に判断しなければいけないので、売るのか買うのかの判断は株価では難しいのですが、「今、どのくらいの金額が平均か?」は毎日チェックすると分かってきます。

ソルくんなーるほど!毎日見て平均を知るってことが大事なんッスね!

ぐに先生そうですね。じゃないと高かったのか、安かったのかも分かりません。

売ろうと思った時から定点観測でも良いんじゃないかなと思いますので、チェックしてみてください。

売り時を見極める恐怖指数を活用する

さきほどの株価チェックでは平均しか分かりませんので、「いつ売ると良いの?」と思っているでしょう。

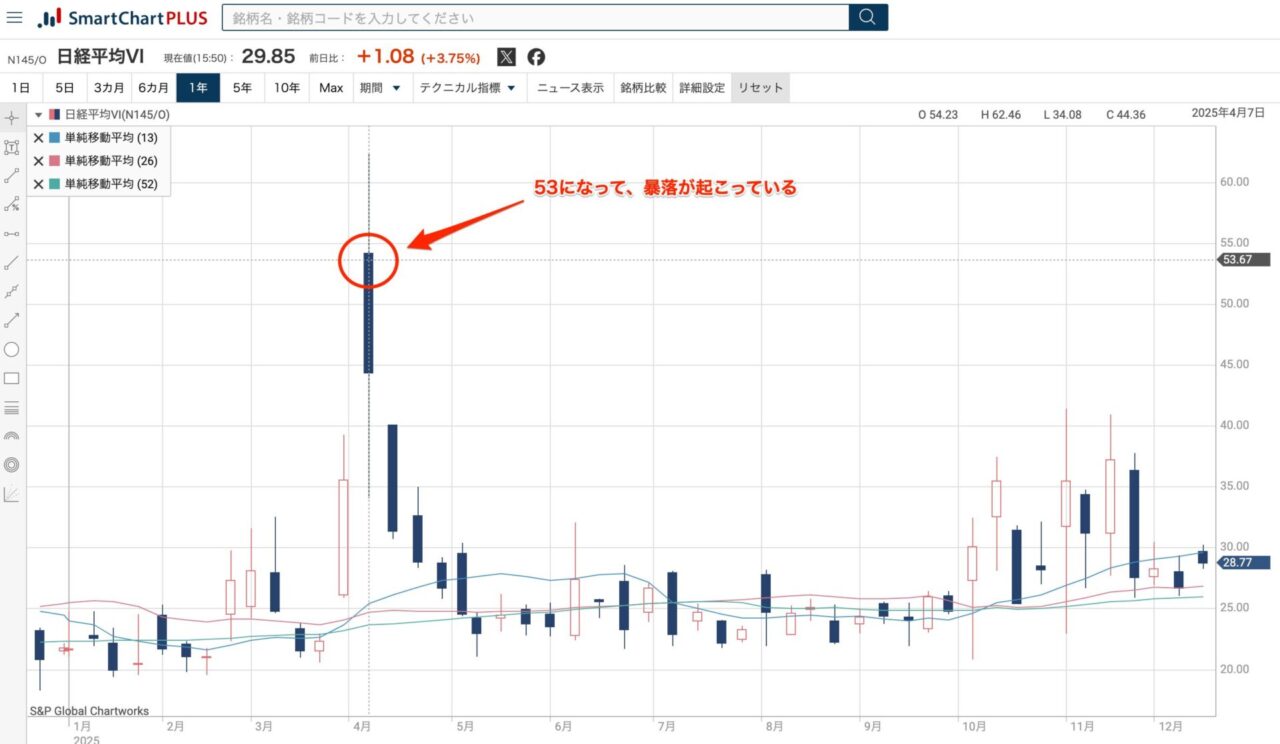

そこで参考にするのが相場の『恐怖指数』と呼ばれる数値を参考にしてみましょう。

- 日本株メインの場合:日経平均ボラティリティ・インデックス(日経VI)

- 米国株メインの場合:VIX

これらは通常、数値が低いほど平和で、高いほど市場がパニックになっていることを示します。投資スタイルにも寄ると思いますが、個人的に「売り時」を見極めるにはこの指数は非常に役立つと感じています。

基本は、ここの数値が上がってきた時に売るか売らないか悩むと良いでしょう。

日本株(日経平均)メインの場合

日本の個別株や、日経平均・TOPIXなどのインデックス投資をしている方は日経VIが40前後に達したときが売り時。

日経VIは通常20〜25前後で推移しています。この辺りは安全運転中なので、この時に売ってしまうと等価か、損をしてしまうことになりかねません。

なので30以上で売り時が近づいている、40以上でほぼ売り時になっていると思ってください。

ここで暴落が起こっていなければ最高値に近くなっていることが多いので、経験上はここで売っておくと利益を得られやすいと感じます。

逆に暴落が起こってしまっている時は『買い時』かなと思います。

ソルくんじゃあ、その指数が40になったら「ヤバイ!」と思ってすぐ引き出した方がいいんスね!?

ぐに先生う〜ん、どうでしょう。そこからさらに売りが進んで50や、60に行く可能性だってあるんですよ。

まぁ、無理に一番オトクなタイミングで売ろうとしないほうが良いんじゃないかなと思います。狙えば狙うほど難しくなりますし、逃した時のストレスのほうが大きくなります。

結局は自己判断するしかないので、そこそこ利益が出たら売るってのが一番良いかなと思います。

全世界株・米国株メインの場合

多くの投資ユーザーが買っている『eMAXIS Slim 全世界株式(オール・カントリー)』や『S&P500』の場合、米国のVIX指数を参考にしましょう。

VIXは通常15〜20で推移しています。この辺りは安全運転中なので、この時に売ってしまうと等価か、損をしてしまうことになりかねません。

なので25以上で売り時が近づいている、30以上でほぼ売り時になっていると思ってください。

ぐに先生米国は幅広いので、VIX以外の指数も見る必要もあるかもしれませんので要注意です。

自分のルールを決めておく

指標を見るのが難しい場合は、シンプルなマイルールを決めるのがおすすめです。

- リバランス:「株式の割合が増えすぎたら売る」。例えば、資産配分を「株式50%:現金50%」と決めておき、株が値上がりして60%になったら、10%分を売って現金に戻す方法です。

- 目標金額達成:「ポイント投資で旅行代10万円を作る」など、目的を達成したら迷わず売る。

- 指数連動:40を超えたら売る。20などの安定初期頃や、50の暴落時に買う。

ソルくんなるほどッス! 『VIXが30を超えたらビビって逃げる』ってルールなら、オイラにもできそうッス!

入れたら基本は『ほったらかし』が良い

カリフォルニア大学のオーディーン教授の研究で、『売買頻度が最も高いグループは、最も低いグループより年率で約7%もリターンが低かった』というデータがあります。

Our most dramatic empirical evidence supports the view that overconfidence leads to excessive trading ~see Figure 1!. On one hand, there is very

Trading Is Hazardous to Your Wealth: The Common Stock Investment Performance of Individual Investors

little difference in the gross performance of households that trade frequently

~with monthly turnover in excess of 8.8 percent! and those that trade infrequently. In contrast, households that trade frequently earn a net annualized

geometric mean return of 11.4 percent, and those that trade infrequently

earn 18.5 percent. These results are consistent with models where trading

emanates from investor overconfidence, but are inconsistent with models

where trading results from rational expectations. Though liquidity, riskbased rebalancing, and taxes can explain some trading activity, we argue

that it belies common sense that these motivations for trade, even in combination, can explain average annual turnover of more than 250 percent for

those households that trade most.

私たちの実証データが示す最も劇的な事実は、「(自分なら市場に勝てるという)自信過剰が、過剰な売買を引き起こしている」という見解を裏付けています(図1を参照)。

一方では、頻繁に売買する世帯(月間の売買回転率が8.8%を超える層)と、頻繁には売買しない世帯の間で、手数料を引く前の成績(グロス・パフォーマンス)にはほとんど差がありません。

しかし、対照的に、手数料を引いた後の実質リターン(ネット・リターン)で見ると、頻繁に売買する世帯は年率11.4%のリターンであるのに対し、頻繁に売買しない世帯は年率18.5%のリターンを獲得しています。

これらの結果は、「投資家の自信過剰こそが売買の原因である」とするモデルとは一致しますが、「合理的な予測に基づいて売買が行われる」とするモデルとは矛盾します。

もちろん、現金の必要性(流動性)、リスク調整のためのリバランス、あるいは税金対策といった理由で、ある程度の売買が行われることは説明がつきます。しかし、最も頻繁に売買を行う世帯に見られる「年率250%を超える回転率」までもが、そうした(正当な)動機の組み合わせだけで説明できるというのは、常識的に考えて無理があると私たちは主張します。

ぐに先生海外のデータでとっても読みにくいと思いますが、かなりの差が出た研究結果となっています。

つまり、一番利益を出せる方法は、『一度入れたら、上がろうが下がろうが忘れるくらい放置すること』のようです。

僕も個人的に長期投資をオススメしていますが、そのメリットはこちらです。

- タイムラグのリスク回避

頻繁に出し入れすると、申請から確定までのタイムラグで思わぬ損失を被るリスクが高まります。 - 複利効果を狙う

増えたポイントをそのまま運用し続けることで、雪だるま式に増えていく効果が期待できます。 - 精神的な安定

「今が高いか安いか」を毎日チェックするのは疲れます。数円のマイナスは「誤差」だと思って気にしないのが一番です。

ティーちゃんつまり、怖がって売ったり買ったりするよりも、じっと持っている方が結果的に増える可能性が高いってことですか?

ぐに先生その通りです。市場の動きを完璧に予測できる人はいません。だからこそ、市場に『居続ける』ことが個人投資家の最大の武器になるようです。

この辺りは長期投資家が売らない理由をご覧ください。

まとめ:楽天ポイント運用は『気長に放置』が成功のカギ

ソルくん

ソルくんオイラ、VIX指数なんて初めて知ったけど、これからはニュースを見る目が変わりそうッス! でも基本は放置で、将来のデッカイ利益を狙うッスよ!

ティーちゃん私も、現金として戻ってくるなら、もっと将来のために積み立てていこうって思えました。下がっても焦らず、半分だけ売るのも良さそうですね。

ぐに先生ポイント投資は、現金を使わずに投資の練習ができる最高の環境です。

最初は『引き出し方』が分からなくて不安だったかもしれませんが、出口戦略を知っていれば、これからは安心して積み立てられますね。

一時的なマイナスに一喜一憂せず、どっしりと構えて、資産を増やしていきましょう!

本記事は、筆者の実体験および執筆時点での情報をもとに作成しています。正確な情報提供に努めていますが、その内容の正確性や安全性を保証するものではありません。

「楽天ポイント運用」「楽天ポイント投資」を含むすべての投資行為には、元本割れのリスクが伴います。当ブログの情報を用いて行う一切の行為、被った損害・損失に対しては、一切の責任を負いかねます。最終的な投資判断は、必ずご自身の責任において行ってください。

他にも楽天ポイント投資についてまとめているので、ぜひご覧ください。